外国色情片 程实: 全球经济“热启动”——2025年全球经济瞻望

“一切过往,皆为序章。”经济的发展,犹如在风波中寻求平衡,既有冲破镣铐的粗莽,也有随之而来的过载与失衡。从疫情冲击导致供应链失序,到通胀高企与握续的高利率环境,全球经济数年的集结失衡迎来了“热启动”的临界点。如同电脑系统在高负荷状态下依靠热启动回应运作,全球经济亦在参差词语之后,通过一系列窄小而有劲的战略调整,发愤回到良性轮回的发展轨谈。“热启动”不仅意味细心启,更代表了一次系统性的回应历程——在资历“过载”的参差词语与停滞之后,从供需错配、资源穷乏、通胀升温与地缘病笃的困局中复苏,重塑庄重运行的根基,已毕对本身纪律的重构与再平衡。这种热启动并非恢回应状,而是借助供需结构性调整、科技改动以及战略率领,推进系统从失衡中重获能源。瞻望2025年,全球经济在热启动的回应中,将一步步重构本身架构,通过战略告戒的再校准,化解短期挑战与永久瓶颈的阻扰。全球钞票确立的逻辑也将从2024年“预期订价”的迷雾中渐渐了了,过渡到2025年“战略落地”的效果评估。全球经济将在更具合适性与改动力的模式下稳步前行,完成从涟漪到领路的转化外国色情片,已毕繁重的转型升级。

从参差词语到有序:全球经济环境的系统性重塑。资历多年的高负荷运行,全球经济系统在重重压力下繁重前行,脆弱性拨云见日。但是,恰是这一逆境推进了经济系统的底层重建和设立。

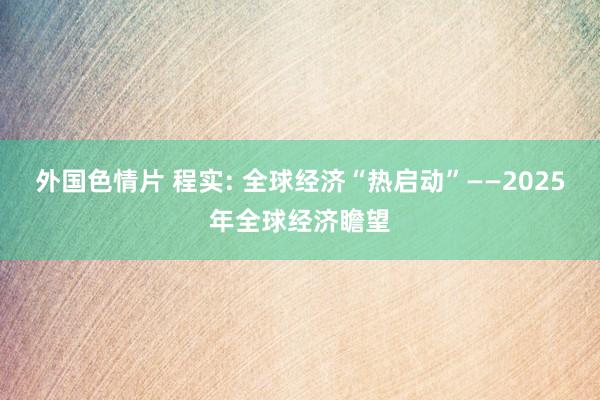

就像计较机系统通过重启已毕自我设立一样,全球经济数年的集结失衡迎来了“热启动”的临界点。回首昔时,全球经济系统过载的动因主要有四:一是百年一遇的世界卫生危境“病毒来袭”;二是全球供应链“硬件崩溃”;三是各娴雅“软件冲突”,大国博弈加重地缘病笃步地;四是经济超负荷运转,基础科学天花板效搪塞坐褥力发展形成瓶颈。在昔时的瞻望中,咱们以“熵减之年”定位2023年,全球经济在这一年历经繁重落魄,跨越“熵增”到“熵减”的阻扰,在2024年“拐点之年”,为经济复苏积蓄了势能,推进系统向愈加领路的成见发展。瞻望2025年,全球经济按下“热启动”键,这并非节略的重新开动,而是在昔时告戒基础上的优化,更是一次系统性的回应历程——在资历过载的参差词语与停滞之后,从复杂困局中努力重塑庄重运行的根基,已毕对本身纪律的一次重构与再平衡。

字据IMF最新预测,全球经济2024年和2025年增速预期值均为3.2%,发达经济体两年均保握在1.8%,而发展中经济体两年均保握在4.2%。但是,相通的数字蕴含不同的盼愿,与2024年不同,2025年全球经济将呈现三大新特征:一是通胀环境的改善带来战略要点的转向。2024年,通胀资历了片霎的反弹,最终趋势性回落,已渐渐靠近永久战略筹议。跟着通胀压力缓解,各主要经济体的货币战略渐渐转向中性,更戒备于永久经济的领路性与可握续增长。二是大选驱散后的政事步地重塑。2024年全球迎来大选之年,主要经济体的政事形状产生了显耀变化。新的政事环境落地,外部不细则性转为相对的细则性。这种细则性并非节略的全球“风向”变化,而是海外政事氛围从涟漪向稳固的过渡,使列国能够更冷静调适,筹划永恒,而非忙于搪塞外部环境潜在的风险与变局。三是科技赋能带来的全要素坐褥力的提高和坐褥效力的晋升。科技改动,尤其是东谈主工智能的快速发展,正在成为晋升全要素坐褥率的核心能源。东谈主工智能的普及与应用深入五行八作,不仅提高了坐褥效力,也为经济的转型升级带来了更多可能性。在“热启动”的大配景下,科技跳跃将为全球经济带来新一轮增长动能。

图1:超负荷状态推进全球经济热启动,系统性重置带来全球经济新环境

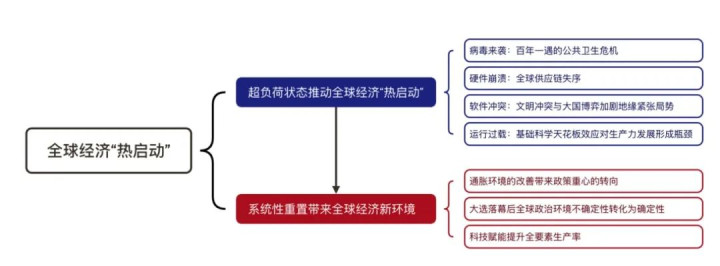

咱们垄断IMF的长周期的国别数据进行了测算。从增长角度来看,2025年,全球有统计数据的193个经济体里,推断仅剩18个经济体还处于“水面之下”(图2),即施行GDP范围王人备水平低于疫情前的2019年,而2024、2023、2022、2021和2020年的这一数字分袂为23、35、51、87和157个,自大全球经济握续复苏。从物价角度来看,全球通胀挑战赢得阶段性胜利。在2022年第三季度达到同比9.4%的峰值后,IMF推断全球通胀率将从2023年的6.7%下落到2024年的5.8%和2025年的4.3%。到2025年底,总体通胀率推断将达到3.5%,低于2000年至2019年间3.6%的平均水平。具体来看,发达经济体通胀率的下落速率较快,推断到2025年将领路在2%傍边。而新兴市集和发展中经济体中,通胀率的下落速率相对较慢,且不同地区之间存在较大相反。部分地区由于早期的货币紧缩战略和价钱阻挡步调,通胀率推断将与发达经济体通胀率走势控制。而部分地区,由于昔时货币贬值的传递效应、战略行价钱调整等成分,通货彭胀率可能仍看护在较高水平。

表1:IMF2024年10月的全球经济增长预测(%)

注:2024和2025年数据为预测数据

图2:全球193个经济体施行GDP回应进展(2020-2025)

注:2024和2025年数据为预测数据

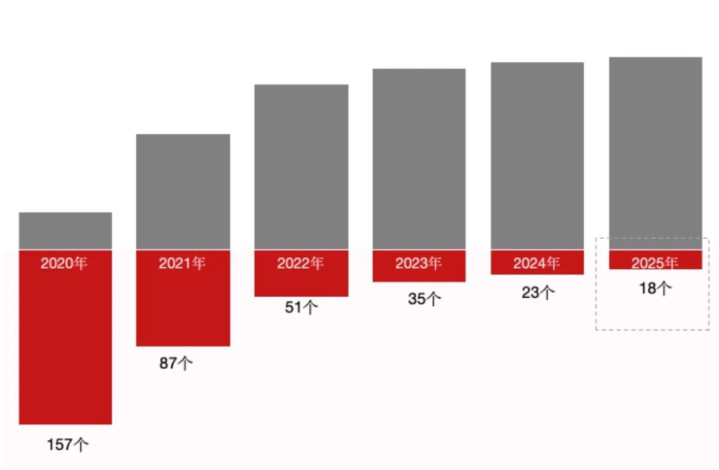

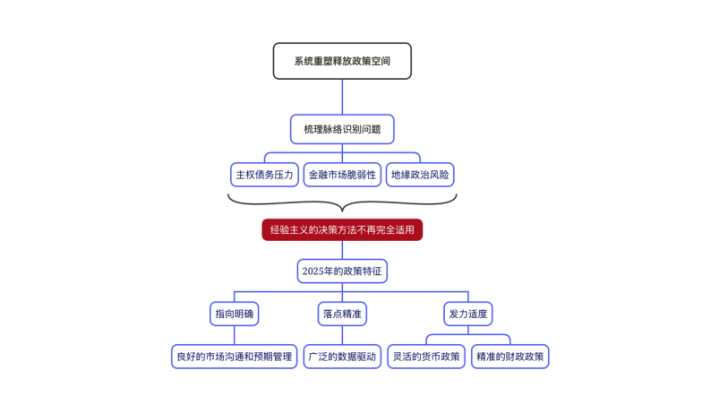

从严慎到无邪:战略告戒模子再校准。“不识图穷匕首见,只缘身在此山中。”昔时几年,全球经济受到多重冲击,身处乱局之中使得咱们难以收拢问题本色。全球系统热启动式的重塑则为咱们鉴识问题、梳理头绪留出了时辰,也为战略转向开释了空间。短期来看,全球经济濒临三大挑战:一是地缘政事风险。地区冲突、交易保护主义以及海外联系的病笃步地仍对全球交易、投资和经济增长产生不利影响。在地缘政事步地握续病笃的情况下,商品价钱的新一轮飙升可能会进一步侵略全球通胀水平,阻扰中央银行削弱货币战略,从而对财政战略和金融领路组成重要挑战。二是全球金融脆弱性。超越预期或不足预期的经济战略均可能会激发金融市集的剧烈波动,进一步收紧全球金融条目,对投资和增长形成压力。值得关心的是,现时金融市集波动率与地缘政事风险的分化正在加重(图5),钞票价钱可能并未合理反馈来去和交易争端的潜在影响,这种脱节使得短期内的剧烈冲击更有可能发生。三是主权债务压力。跟着全球利率水平的高涨和经济增长的放缓,部分经济体濒临较大主权债务压力。债务国需要重塑财政结构,重建财政缓冲,以确保世界债务走上可握续的谈路。要是这些经济体的债务问题得不到妥善贬责,可能反过来影响其债务偿还才气,进一步导致全球金融市集涟漪。而永久而言,全球经济仍濒临结构性问题,包括东谈主口老龄化带来的劳能源穷乏、同意变化和环境问题带来的极点天气和灾害事件,竞争步调导致全球经济效力镌汰以及全球供应链的脆弱性等等。

优优色倩网影视在线看图3:地缘政事事件后全球商品交易增长变化(%)

图4:金融市集波动率未能雅致订价风险成分,短期波动性可能增多

注:“经济不细则性”来自Baker、Bloom和Davis(2016);“金融波动率”是芝加哥期权交易所波动率指数(VIX)的平均值,(高收益企业VIX和货币VIX);“地缘政事风险”来自Caldara和Iacoviello(2022)。图中自大了12个月迁移平均值的相反z分数。

图5:全球主要经济体2024年基础财政余额占GDP比例比较2022年减少(%)

注:基础财政余额是指剔除了世界债务利息支拨之后的财政余额。

短期的挑战与永久的结构性难堪亟待宏不雅战略的灵验安排,而全球经济系统的重塑则为无邪的宏不雅战略调控开释了更多的空间,但热启动后的全球经济环境也给告戒型战略制定带来了不细则性。一个纰谬的问题是,“热启动”前告戒的可参照性。以好意思联储货币战略为例,新供给冲击后的中性利率依然走高,菲利普斯凹下区间内联储战略制定濒临两难境地。较慢的降息速率赐与联储填塞的时辰徐徐评估中性利率是否确乎高涨,但活动过慢可能会危及劳能源市集。以更快的速率下调战略利率有助于缓解永久高利率战略受限的经济环境,但要是中性利率施行上已升至疫情前的水平以上,则可能导致降息幅渡过大,带来金融系统不领路性。一方面,严谨了了的货币战略规则能更好地领路永久市集预期。当经济变化发生时,联储不错参照规则徐徐作念出反应并留出充足的时辰评估经济的真是情景过甚方案的可能影响。举例2023年下半年,通胀下落速率快于多数预期,好意思联储刚毅态度领路通胀预期,事实证明2024岁首通胀再次片霎回升。另一方面,相机抉择则要求联储在经济出现回荡点时进行相对快速的调整,举例2008年金融危境、2020年疫情冲击以及2021年通胀快速攀升时。

在2025年的“热启动”历程中,告戒主义的方案方法可能不再完全适用,快速变化的表里部环境需要指向明确、落点精确、发力限度的宏不雅战略。具体而言,2025年的战略搭配将呈现四大特征:一是雅致的市集相通与预期握住。战略的灵验实施离不开了了且一致的市集相通,合理率领公众和投资者的预期能够灵验减少毋庸要的市集波动,看护市集信心。二是粗鲁的经济数据驱动。战略制定者将依赖愈加全面和轮廓的经济数据来指挥战略成见,确保方案的科学性和精确性。实时的数据监测将使战略反应更为赶快和灵验,以搪塞各式可能出现的经济变化。三是无邪的货币战略。固然短期内通胀压力有所缓解,但中期的供需再平衡仍可能激发价钱波动。列国央即将保握对经济环境的利害监控,通过无邪调整利率等货币战略器用,在阻挡通胀和因循经济增长之间寻求最好平衡,以搪塞不细则的经济远景。四是精确的财政战略。财政战略将聚焦于贬责经济复苏中的不平衡问题,尤其是在刺激内需和增强经济韧性方面。政府支拨将采集于纰谬领域,举例基础要领、时代改动和社会福利,确保经济增长的包容性和握续性。永久来看,面对全球经济环境中的诸多不细则性,战略制定者仍需在风险握住方面保握高度警惕,重点关心金融领路,驻防潜在的系统性风险,以确保经济运行的稳固与可握续性,同期布局永久结构性改造,以优化供需结构晋升经济的永久后劲,贬责深档次的结构问题,为经济的可握续发展奠定基础。

图6:表里部宏不雅环境快速变化,2025年战略告戒模子再校准

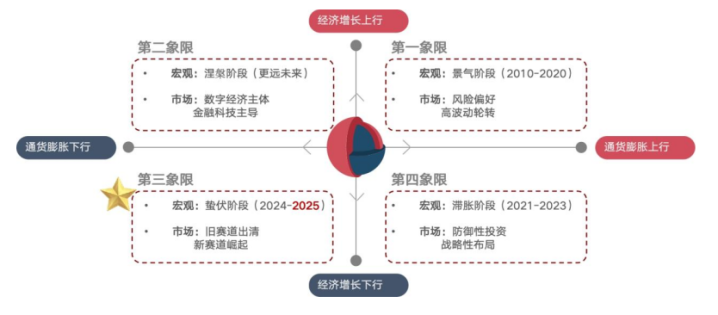

从预期到落地:经济新形状驱动钞票确立新逻辑。在全球经济“热启动”的配景下,2024年与2025年的市集阐明呈现出截然相悖的特色。2024年是“预期订价”之年,市集主要围绕对战略变化的预期进行调整,无论是通胀旅途的预期、全球央行货币战略的转向,照旧大选后的政事环境变化,投资者的步履更多地反馈了对畴昔战略和经济环境的预期。股市、债市和外汇市集都在寻找痕迹,试图提前消化战略可能带来的影响。而2025年则是反馈“战略落地”实质性效果的阶段,市集的侧重点从预期追忆现实,细心于调整评估战略落地践诺的实质性效果。与战略预期不同,战略落地将实质性重设海外金融市集运行的基准环境,利率、汇率、风险偏好和估值核心等纰谬变量将因此产生长远的联动反应,并影响全球成本流动和钞票价钱的订价机制。在这一阶段,货币战略的调整节律、财政刺激的施行力度,以及列国经济体在新战略框架下的阐明成为市集的核心关心点。这种从“预期”到“阔别”的治愈,也将主导钞票确立的逻辑。

从经济基本面来看,2024年好意思国经济举座超预期运行,通胀有序回落,但在高利率集结效应的握续自大下,三季度经济增速依然有所放缓。领先,现时数据来看,房地产市集已出现疲软迹象,住宅投资对经济增速产生握续负面影响。其次,三季度个东谈主可垄断收入增速以及个东谈主储蓄率同步放缓,可能阻挡畴昔零卖销售增速,对举座经济增长产生不利影响。此外,固然大选阔别带来的战略成见细则性增强,市集对经济的预期大略更为乐不雅。但是,财政战略的空间可能受到债务职守的阻挡,经济复苏的韧性仍有赖于握续的科技参预和后果以及劳能源市集的韧性。短期内战略刺激下好意思元可能走强,但永久来看,交易保护步调、劳能源市集收紧以及高利率的集结效应仍可能连累好意思国经济增速,给好意思元指数带来压力。推断好意思国2025年经济增速回落至2%。欧洲方面,2024年经济复苏举座弱于预期。短期来看,地缘政事的不细则性、能源供应链的不领路以及高利率的集结效应仍然扼制短期经济增长。永久来看,东谈主口结构性问题、高债务问题以及里面一体化挑战给经济后劲带来了多重压力。举座而言,欧元区经济结构性问题仍然凸起,货币战略需要渐渐过渡到中性态度以因循经济复苏,同期财政结构仍需在不危及复苏的情况下进行改善,以晋升中永久增长后劲。谈判到欧洲货币战略渐渐削弱,推断2025年欧洲经济增长1.2%,比较2024年有所回升但仍处于低迷区间。日本方面,经济仍无间濒临增长乏力的处所。尽管政府和央行弃取了多种步调领路物价,但住户破钞和投资的复苏仍然浮松。谈判到各式风险比如全球交易碎屑化可能对出口形成冲击,破钞和工资增长减弱的可能性,以及日元汇率变动对通胀形成的影响,日本央行对加息推断仍将保握严慎的作风,2025年的纰谬任务依然是领路通胀预期,率领价钱增长更多地受国内需求带动,从而推进日本实质性走出永久结构性通缩。2025年推断日本经济增速达到1.0%。关于新兴市集而言,在全球经济“热启动”环境下,新兴市集可能受益于成本流入和需求增长,但列国阐明将因战略、地缘政事和资源天赋相反而有所不同。高增长新兴经济体在全球供应链重构和货币战略削弱下可能赢得新的契机,而资源出口国则需搪塞巨额商品价钱波动带来的风险。同期,受全球流动性和好意思元阶段性强势的影响,新兴市集金融市集可能存在较大波动性。

图7:全球经济运奇迹态与大类钞票确立弃取

外国色情片

外国色情片