ai换脸 刘涛 新动力车浸透率“撞墙”, 极氪、零跑能接棒么?

ai换脸 刘涛

ai换脸 刘涛

上篇咱们聊到,近三个月国内新动力浸透率增长停滞,背后主若是比亚迪、理念念、鸿蒙智行等头部新动力品牌份额下滑,而在这段时候里,又有其它一些范围较小的品牌终明晰份额扩展,稳住了新动力商场举座的份额。

头部品牌的销量碰到瓶颈,那么新动力车浸透率在畴昔一年的趋势,重心就落在了二、三线新动力品牌,它们能否接棒,将成为新动力商场份额能否赓续上升的关节。

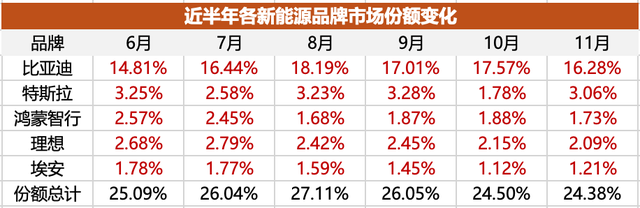

如上表,早在新动力车浸透率还未疏忽50%的6月份,表格里的5个新动力品牌就为举座新动力商场孝敬了25.09%的浸透率,也便是超越了新动力商场一半的份额,8月份的巅峰期间,5个品牌总的商场份额致使达到了27.11%。

而到11月份,新动力浸透率也曾超越50%,5个头部品牌的份额却萎缩到了24.38%,比较8月份的高点,萎缩了2.7个百分点。

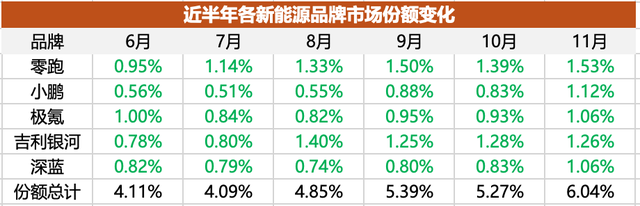

反不雅零跑、小鹏、极氪等5个销量范围较小的品牌,年中时的份额觉得唯有4%出面,到了11月份,则超越了6%,不到半年时候里,5个品牌总的商场份额上升了快要2个百分点。

虽然这5个品牌的范围还比较有限,然而如果莫得它们的增长,近两个月国内新动力车的浸透率,致使有可能会跌回50%以下,而更关节的是,表格中的5个品牌,咫尺都依然有着很强的增长势头。

零跑

11月上险量36931辆,商场份额1.53%

本年7月份之前,零跑的月销量范围长久结识在1-1.5万辆之间,所占的商场份额不到1%,3月份零跑C10上市之前,主要便是依靠超高性价比的“卷王”形象,保捏了相对结识、但不算亮眼的销量。

而从C10和C16开动,“半价理念念”就成为零跑品牌新的标签,无论是造型格调如故里面的大空间和感奋氛围,两款新车确乎立住了“半价理念念”的形象,而和理念念不同的是,零跑依然坚捏了增程、纯电王人发的政策,咫尺零跑C系列的销量中,纯电版块的销量也超越了半数。

从8月份开动,C10、C16两款车型的销量开动显着擢升,难能珍爱的是,此前的销量复古C11,并莫得因为C10、C16的热销而下滑,进程相应的调价、升级后,11月销量初度破万,和C10、C16一齐达到销量岑岭。

这种同为SUV、且价钱高度访佛的3款车型销量王人头并进的势态,颇有2023年理念念L7、8、9那时的表象,从7月破2万到9月破3万,再到11月破3.6万,零跑咫尺的势头和销量结构都相称健康。

香蕉鱼观看在线视频网

除此以外,零跑的新车节拍也莫得减速,全新B系列的首款车型B10也曾在国表里先后亮相,并将很快上市。如今零跑在宇宙的商场份额也曾超越1.5%,在更多的新址品就位后,零跑2025年的商场份额是有疏忽2%的后劲的。

小鹏

11月上险量27039辆,商场份额1.12%

零跑月销首破2万辆的7月份,身为第一梯队“蔚小理”之一的小鹏,也曾连结7个月销量不及万辆,且车型均价远低于蔚来、理念念,跟着零跑的崛起,小鹏也曾险些要被剔除新势力第一阵营。

而在MONA M03上市后,情况俄顷逆转,9月份M03销量就疏忽万辆,匡助小鹏品牌从万辆死活线径直拔到了接近2万辆的岑岭。不外由于M03主销价位辘集在10-13万元的中廉价位,此时小鹏的销量还穷乏一定的劝服力。

而在P7+上市后,外界对小鹏畴昔的担忧就被扫地俱尽。11月7日上市,当月销量就迫临7千辆,一个月后,大定锁单就疏忽7万辆,尽管短时候内P7+的销量都会受到产能制约,但以这款车咫尺呈现出的气象,成为爆款也曾莫得悬念。

价钱方面,P7+两个确立都不到20万,在中大型纯电轿车中不算高,但这款车全系唯有单电机版块,且断念了高资本的激光雷达智驾决议,在范围效应下,这款车的盈利才调不会低于20万元以上的竞品。

更关节的是,P7+这款车独到的造型和优秀的空间、感奋发达,解说了小鹏的时候底蕴和居品界说的才调,透顶解脱对特斯拉的奴才和师法,找到了合乎我方、也合乎中国商场的一条新路。

11月份小鹏的上险量超越2.7万辆,在宇宙的商场份额初度疏忽1%,达到了1.12%,对比半年前翻了一番。而从P7+最近的发达来看,小鹏品牌12月销量破3万也曾莫得悬念,距离4万辆的高度也并不远方。

极氪

11月上险量25518辆,商场份额1.06%

曩昔半年里,极氪品牌的商场份额并不是稳步增长的,最近3个月回升之后,11月的商场份额1.06%,也基本只是捏平了半年前的水平。然而从销量数字来讲,极氪9月份销量初度破2万,11月首破2.5万,和昨年同期比较也曾整整翻了一倍。

销量增长天然可喜,但极氪本年最大的获利,如故在极氪001以外,终于领有了第二款月销过万的走量车型——极氪7X,这款车9月份上市,10月上险量就疏忽1万,11月的销量又进一步增长到了近1.2万辆。

在此之前,极氪品牌在消费者眼中一直有着很强的通顺标签,而7X这款车却打出了回首传统SUV造型的标语,不再追求溜背车顶和轿跑SUV的格调,将科技、空间、感奋作为念了中枢卖点,而咫尺的销量解说,此次升沉是正确的。

类似的情况,也在小鹏P7+上出现,爆款主流价位的星河E5、星舰7 EM-i,都有回首传统SUV、防卫空间和实用性的特质。极氪7X的得手,也让极氪不错不再过于依赖001,也解脱了和小米在通顺性能阶梯上的毁坏。

祥瑞星河

11月上险量30407辆,商场份额1.26%

祥瑞星河首款车型上市是2023年年中,迄今只是一年半时候,它的任务就所以孤独新动力品牌的形象,去和比亚迪争抢主流价位的新动力商场。前期的L7、L6两款插混车型销量尚可,加起来月均销量能到1万辆左右,然而在动辄月销3、4万辆的比亚迪竞品眼前,依然莫得可比性。

首款纯电车型星河E8,价钱门槛富饶低,但格调定位脱离商场需求,月均销量唯有2千辆左右,这对星河品牌算是个不小的挫败。

而基于全新GEA架构的首款车型星河E5的出现,意味着祥瑞星河在居品界说上有了紧要升沉,从此前侧重通顺、操控的定位,转向千里稳、中和、大空间的格调,而此次转向相称得手,星河E5上市后月销直逼1.5万辆,11月份达到了1.68万辆,也曾对同价位的元PLUS、宋PLUS EV等车型产生了骨子的挟制。

除此以外,GEA架构的第二款车——星舰7 EM-i连忙跟进,除了相似千里稳和大空间外,星舰7 EM-i作为一台插混车型,终于转换了结构更浅近、资本更低、且更省油的单挡直驱结构,最终也给出了一个极具竞争力的订价。

星舰7 EM-i在12月初上市,据官方称上市13天就请托了1万辆,如果情况属实,星舰7 EM-i产能结识后的销量粗略率会比星河E5更上一级,致使有可能成为第一个对比亚迪宋PLUS、宋Pro系列有着实挟制的车型。

本年10月和11月,祥瑞星河销量都达到了3万级,商场份额从半年前不到0.8%,增长到了11月的1.26%,而加上星舰7 EM-i带来的增量, 12月份祥瑞星河很有可能初度破4万,来岁全年的销量,也具备冲击50万辆的可能。

深蓝

11月上险量25646辆,商场份额1.06%

长安深蓝的情况和祥瑞星河颇为相似,亦然长安汽车为了迷惑新动力商场,在前两年挑升推出的新品牌。只不外深蓝走的是纯电+增程阶梯,且起先上市的SL03和S7的定位较高,辘集在了15-20万元区间。

起先两款车型的销量不算差,2023年全年销量达到11.8万辆,让深蓝品牌月均销量达到了万辆范围。不外单看车型销量的话,单车5、6千辆的范围在20万元内商场中如故有些无为。

到了本年下半年,深蓝对S7、SL03进行了大改款,同期将车型称号区分更始为S07和L07,此次大改款,除了对此前主要的槽点进行优化以外,还区分引入了华为的ADS智驾系统,“含华量”大涨,成果也很显着,S07自9月份开动就也曾连结3个月销量破万。

除此以外,深蓝在10月份还推出了全新的初学级SUV S05,这款车的特质是断念了过于个性化的造型格调,走从简、千里稳阶梯,和星河E5不错说不约而同。11月份深蓝S05销量达到近7千辆,势头比不上星河E5,但也为深蓝孝敬了可不雅的增量,最终让深蓝11月份的总销量,径直疏忽了2.5万辆,宇宙商场的份额,也初度超越1%。

本年前11个月,深蓝品牌总的销量达到15.6万辆,也曾大幅超越了昨年万能的11.8万辆,参预2025年,如果能稳住咫尺态势的话,深蓝也粗略率会成为一个新的年销超越20万辆的新动力品牌。

(END)ai换脸 刘涛